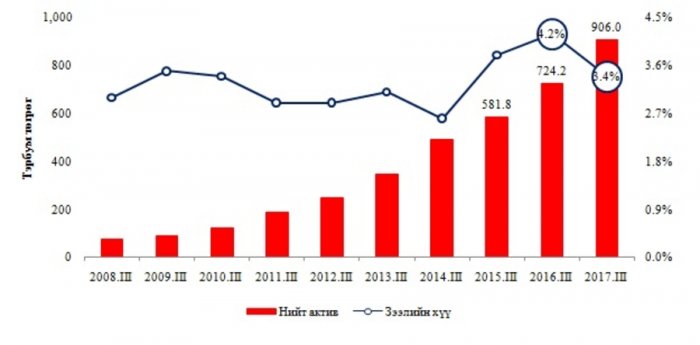

Сүүлийн үед нийгэмд санхүүгийн орчныг сайжруулах, банкны зээлийн хүүг бууруулах хувилбаруудын талаар эдийн засагч, судлаачид, хууль, хувийн хэвшлийнхэн гээд олон талуудын санал, шүүмжлэл цахим сүлжээ болон санхүүгийн чуулган, хэлэлцүүлгийн гол сэдэв болж байна. Тухайлбал, Банкны тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төсөлд зээлийн хүүгийн дээд хязгаар тогтоох эрхийг Монголбанкинд олгох асуудлыг тусгасан билээ. Монголбанкны судалгаа, статистикийн газрын захирал Д.Ган-Очир "Зээлийн хүү буурахгүй байгаа шалтгаанд банк болон хэн нэгэн буруугүй. Бодлогын цоорхой байж магадгүй. Үүнийг судалж, шалтгааныг нь олж засах шаардлагатай. Зээлийн хүүгээс хуримтлуулсан орлогоо баялгийн санд төвлөрүүлснээр зээлийн хүү буурах боломжтой. Энэ зургаар явахад 2021 он гэхэд бодлогын хүү нэг оронтой тоонд очиж, зээлийн хүү буурах боломж харагдаж байна гэв. Харин банкууд хөрөнгийн зах зээлийг хөгжүүлэхгүй байна. Банк, санхүүгийн зах зээлд дангаараа давамгайлж буй нь зээлийн хүү буурахгүй байгаад нөлөөлж байна гэсэн саналыг эдийн засагч Б.Лхагважав хэлж байна. Тэгвэл "Банк бус санхүүгийн зах зээлийг банкууд хөгжүүлсэн.

Өнөөдрийн байдлаар 27 их наяд төгрөгийн активтай, зээлийн олон төрөлтэй боллоо. Үүний ихэнх эх үүсвэрийг банк бус санхүүгийн байгууллагууд банкуудаас зээлж авсан. Банкнаас сарын 1-1.5 хувийн хүүтэй аваад цааш нь 3-3.5 хувийн хүүтэй зээлдүүлж байна. Гол боловсон хүчний ихэнх нь банкинд зээлийн эрсдлийн чиглэлээр ажиллаж байсан мэргэжилтнүүд хувийн компани болон банк бус санхүүгийн байгууллага байгуулан ажиллаж байна” гэж Монголын банкны холбооны ерөнхийлөгч О.Орхон "FF17” чуулганы үеэр хэлсэн. 2010 онд банкны тухай хуульд банкууд брокер, андеррайтерийн үйлчилгээ мөн даатгалын үйлчилгээ явуулж болно гэсэн өөрчлөлтийг оруулжээ. Ингэснээр даатгалын зах зээл хөгжих эхлэл тавигдсан гэж болно. Арилжааны 15 банкны бүх салбаруудаар дамжуулж харилцагч болгонд зуучлалын үйл ажиллагааг хүргэж эхэлсэн аж. Энэ хэмжээгээр манай даатгалын хураамжийн орлого хүртээмж дээшилсэн. Хөрөнгийн зах зээлд хоёр банк бонд гаргав. Үүнийг банкуудын бий болгосон охин компани болох андеррайтерын компани хийсэн. Хөрөнгө оруулалтын сангийн тухай хууль, эрх зүйн бичиг баримтуудыг банкууд санаачилж батлуулсан. Анх хөрөнгийн биржийн программ хангамжийг худалдаж авахад төсвөөс ямар ч дэмжлэг үзүүлээгүй. Харин банкууд Хөрөнгийн биржтэй хамтарсан санхүүжилтээр долларын, жилийн зургаан хувийн хүүтэй, алдагдалтай зээлээр үнэтэй программ хангамж худалдан авсан. Ингэснээр хөрөнгийн зах зээлийг хөгжүүлэх ачааны хүндийг банкууд чирсээр өдийг хүрчээ. Гэтэл манай улс сүүлийн 27 жил санхүүгийн зах зээлд ямар ч төлөвлөгөөгүй явж ирсэн. Зөвхөн Монгол Улсын бодлогын 20 гаруй баримт бичиг баталсан байдаг. Харин бодит байдалд яамд нь чиглэлийн ажлаа хийдэггүй, зөвхөн хянаж, шалгаж, торгохоо урьтал болгодгоос хөгжүүлэх үндсэн үүргээ биелүүлдэггүй гэж хувийн хэвшлийнхэн шүүмжилдэг. Түүнчлэн Санхүүгийн зохицуулах хорооны эрх зүйн байдлын хуульд санхүүгийн зах зээлийг хөгжүүлэх мандатыг олгох заалт оруулах хэрэгтэй. Мандатгүй атлаа хөгжил ярьдаг гэж оролцогчид хэлж байв. Олон улсын жишгээр бол санхүүгийн зах зээл нь урт хугацааны явцад тогтвортой хөгжиж түүний үр шимээр зээлийн хүү хамгийн бага хэмжээнд хүрч улмаар тогтворжсоны дараа төв банкууд нь үүсдэг юм байна. Өөрөөр хэлбэл, зээлийн хүүг тогтвортой барих санхүүгийн зах зээлийн бүх тоглогчдыг зохицуулах, хөгжүүлэх үндсэн үүрэгтэйгээр дараа нь байгуулагддаг жишигтэй. Тухайлбал, АНУ-ын төв банк Америкийн санхүүгийн зах зээл үүсч хөгжсөнөөс 200 жилийн хойно байгуулагдсан бол Английн төв банк олон улсын зах зээлд бонд, хувьцаа гаргаж эхэлсэн. Хүмүүс авч улмаар корпорацийн засаглал бий болсны 300 жилийн дараа байгуулагдсан байх юм. Гэтэл манай улс 1989 онд АНУ-ын төв банкны моделийг хуулбарлаж хэрэгжүүлсэн байх жишээтэй. Энэ тухай Голомт банкны гүйцэтгэх захирал Ө.Ганзориг ярьж байна.

Тэгвэл буруу тогтолцоогоор хөгжсөн энэ салбараа зөв тогтолцоонд оруулах гарцыг төр шийдэхээс өөр аргагүй болж байна. Учир нь банк иргэдээ биш, банк бус санхүүгийн байгууллагыг дэмжиж байна. Банк бус санхүүгийн байгууллагууд банкнаас авсан зээлээ иргэнд нэг дахин нугалсан хүүгээр зээлүүлдэг. Хэрэв энэ салбарыг зөв хөгжүүлэхгүй бол зээлийн хүү буурч урт хугацаанд тогтворжиж чадахгүй, 20 жилийн дараа ч өнөөдрийн зээлийн хүү хэвээр байх нь.

Ц.Мягмарбаяр

Эх сурвалж: "Зууны мэдээ” сонин

Сэтгэгдэл