УИХ дахь MAH-ын бүлгийн 27 гишүүн ард түмэндээ таалагдах хуулийн төсөл санаачлан боловсруулж, түүнийг нь өчигдөр “64”-ийн бүлэг дэмжлээ. Ойрын жил гаруйн хугацаанд ингэж нэгэн дуугаар үг хэлээгүй үнэмлэхүй олонхын бүлэг нэг шийдэлд хүрснийг бодоход чуулганы нэгдсэн хуралдаанаар шуудрах бололтой.

Угаасаа Хэнтийн сонгууль хаяанд, дараа жилийн сонгууль дөхсөн байхад, үнэнийг учирлаж эсэргүүцэх нэгэн байсан ч дэмжсэн мэтээр өнгөрөөхөөс ч өөр аргагүй биз. Тэдний санаачилсан хуулийн төслийн гол зорилго нь иргэддээ 20 сая төгрөгийн өртөгтэй итгэл хүлээлгэх гэсэн зээл байв. Харин эрх баригчдын итгэлийг хүлээсэн иргэн нь барьцаа хөрөнгөгүй, ажилгүй нэгэн ч байж болно.

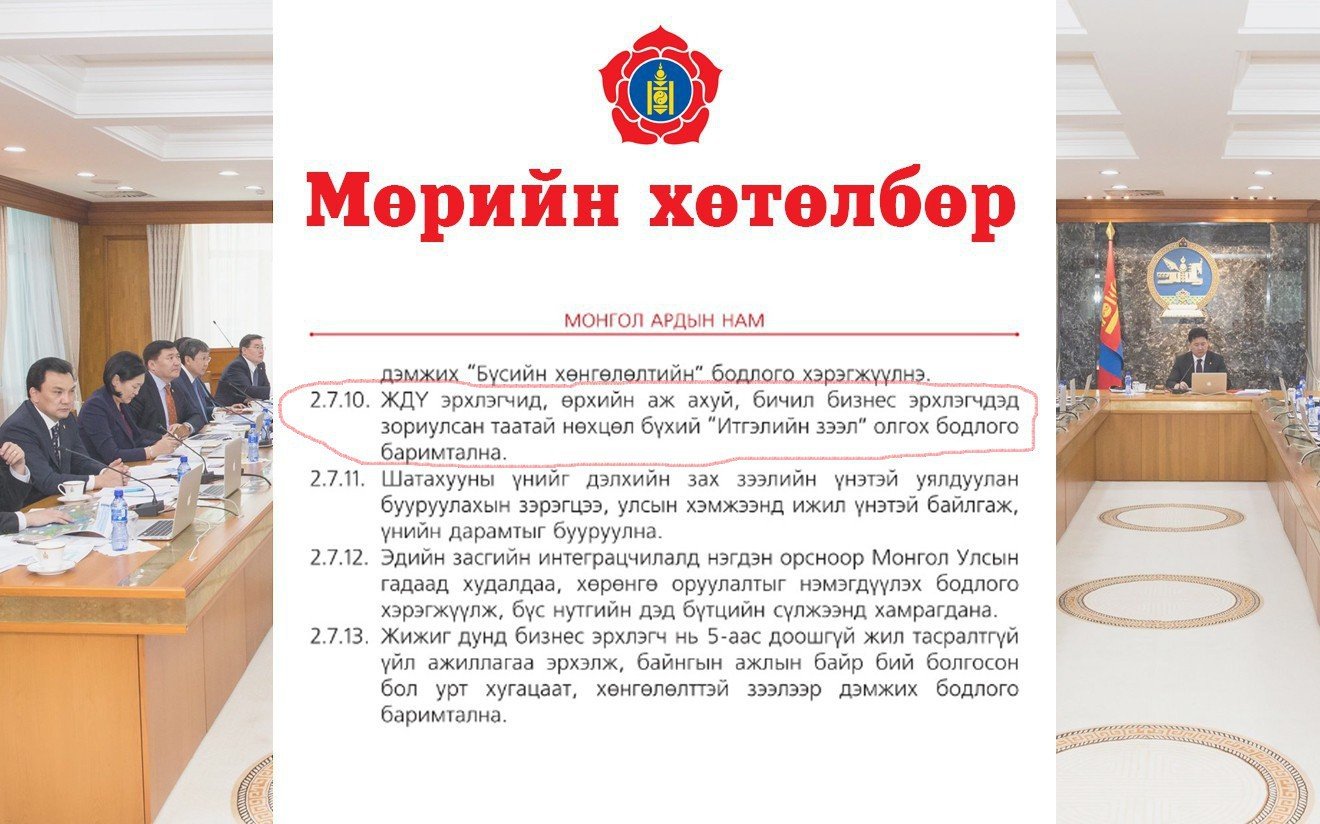

Ерөөсөө л ямар нэгэн эдийн засгийн баталгаагүй хүн байна гэдгээрээ онцлог. Тиймээс “Итгэлийн зээл” гэж нэрлэжээ. Үүнийгээ намын мөрийн хөтөлбөрт тусгасан иргэдийг ажилтай, орлоготой болгох жижиг, дунд үйлдвэрлэлийн хөгжилтэй холбон тайлбарласан бөгөөд зээлийн хүү мөн л ЖДҮХС-гийн нөхцөлтэй ижил жилийн гурван хувь. Хугацаа нь гурван жил байх аж. ЖДҮ-тэй төсөөтэй бас нэг тал нь хувийн хэвшил бус төр өөрийн мэдлийнхээ байгууллагаараа дагнан зээл олгоно.

Засгийн газар харьяандаа “Итгэлийн зээлийн сан” байгуулна. Сангийнхаа хөрөнгийг олон улсын байгууллагаас хэрэгжүүлэх төсөл, хөтөлбөр, Засгийн газраас гаргасан бонд, тусгай сан, улсын төсөв, бусад эх үүсвэрээс бүрдүүлэхээр тооцжээ. Өөрөөр хэлбэл, олон улсын байгууллагууд монголчуудад итгэл хүлээлгэхгүй бол тат-вар төлөгчдийн халааснаас санхүүжүүлж иргэдийн итгэлийг олж авах нь гэж ойлгож болно.

Ийнхүү бэлэн 20 сая төгрөг амлаад ирэхээр төр ард түмэндээ итгэл хүлээлгэх гээд байна уу, эсвэл эрх баригчид татвар төлөгчдийн мөнгөөр сонгогчдын саналыг худалдаж авах гээд байна уу гэх мэт олон эргэлзээ төрж байгаа юм.

Иргэдийн таван хүн тутмын нэг нь нэн ядуу, дөрвөн өрх тутмын нэг нь ядуу байгаа гэх судалгааг хуулийн төслийн үзэл баримтлалдаа тусгасан бөгөөд итгэл үзүүлэн мөнгө тарааснаар тэд ядуурлаас ангижирчихна гэж тооцсон бололтой. Ядуусдаа 20 сая төгрөгийн үнэтэй итгэл үзүүлснээр нийгмийн эмзэг бүлэг шууд ажил хийгээд эдийн засгаа чирч эхлэх нь.

Улмаар баян хоосны ялгаа ойртож, макро тэнцвэрийг бататгасан, гудамжинд түүхий нүүрс зарах бус эсгий углааш урлан дотоодын үйлдвэрлэлээ цогцлоож, тогтвортой эдийн засгийг бий болгон үндэсний нийт орлогыг нэмэгдүүлж, дундаж орлоготой орнуудын эгнээнд орно зэрэг том том зорилт, үр дүн бичжээ. Гэтэл төрийн ордны цэлгэр цонхоор энэ мэт харагдаж болох ч хотын гудамжинд хэрхэн буух нь бас эргэлзээтэй.

Одоо байгаа сангуудын үйл ажиллагаанаас харахад, хуулийн төсөлд дурдсан иргэндээ хүрэхийг нь ч таашгүй юм. Тэгээд ч одоо Хөдөлмөр, нийгмийн хамгааллын яамны харьяанд үйл ажиллагаа явуулж буй Хөдөлмөр эрхлэлтийг дэмжих сан хувиараа хөдөлмөр эрхлэгчид, бичил бизнес эрхлэгчдэд барьцаагүй, хүүгүй, санхүүгийн дэмжлэгийг зээл хэлбэрээр олгодог.

Тус сангаас жижиг аж ахуйн нэгжид 20 хүртэлх сая төгрөг, иргэнд 10 сая төгрөгийг, ур чадварт түшиглэсэн ажлын байрыг нэмэгдүүлэх хөтөлбөрийн хүрээнд 3-5 сая төгрөгийг бичил бизнес эрхлэгчдэд гурван жилийн хугацаатай, хүүгүй олгож байгаа. Татвар төлөгчид нэгэнт ийм ачаалал үүрч байхад, дээр нь дахиад нэг сан байгуулан “Итгэлийн зээл” нэрийдлээр хавтгайруулан мөнгө тараах нь хэр оновчтой юм бол.

Хэн толгойг нь эргүүлсэн юм бүү мэд. Саяхан л АН-ынхныг “Сайн хөтөлбөр” нэрийн дор төрийн олон тэрбум төгрөгийг шамшигдуулсан хэмээн халаглаж суусан УИХ дахь МАН-ын бүлгийн гишүүд ийнхүү өөрсдийгөө сайн сайхан зүйл хийж байгаа гэдэгтээ итгэлтэй нь аргагүй ярьж эхэллээ. Нөгөө талаар нэгэнт итгэл хүлээлгэж байгаа бол хүүтэй мөнгө өгнө гэдэг нь бас сонин.

Мөн өнөөдөр Монголбанкны бодлогын хүү 11 хувь байна. Эдийн засагт гэнэтийн шок л үүсэхгүй бол цаашид энэ байдал тогтвортой хадгалагдах хандлагатай байгаа. Харин Төв банкны бодлогын хүүнээс доогуур хувиар мөнгө гаргана гэдэг бол ард түмний халааснаас хулгайлан улс төр хийж буй хэрэг юм. Төв банкны бодлогын хүүнээс бага хүү амлана гэдэг нь төр заавал ямар нэг байдлаар татаас өгдөг механизм.

Татвар төлөгчдийн мөнгөнөөс өгч, хүүний алдагдлаа нөхнө гэсэн үг. Т эгвэл АН-ын засаглалын үед нийслэлээс бичил бизнесийг дэмжих зээлийн хөтөлбөрийг хэрэгжүүлж байсан туршлага бий. Гэхдээ алдсан ч, оносон ч бай тухайн үеийн төгрөгийн ханш буюу бодлогын хүүтэй уялдаж, арилжааны зээлийн хүүнээс хавьгүй бага хүүтэй байжээ. Ингэхдээ нийслэлийн хороо бүрт хадгаламж зээлийн хоршоо байгуулж, тэд нь барьцаа хөрөнгө шаардалгүйгээр тав хүртэл сая төгрөгийг бичил бизнес эрхлэгчдэд олгож байсан.

Гэтэл ядуурал буураагүй юмдаг. Тухайн үеийн “Бичил бизнесийг дэмжих, ядуурлыг бууруулах нийслэлийн хөтөлбөр”-ийн хүрээнд “Бичил бизнесийг дэмжих Нийслэлийн сан”-г байгуулж байлаа. Тус сангаас шаардлага хангасан хадгаламж зээлийн хоршоонд жилийн нэг хувийн хүүтэй хөнгөлөлттэй зээл олгож, хоршоо нь тухайн хорооны өөрийн гишүүдэд сарын 1.2 хувийн буюу жилийн 14.4 хувийн хүүтэйгээр дамжуулан олгосон байдаг.

Тухайн үед нийслэлийн 152 хороонд тус бүр 100 сая төгрөг хуваарилж, 15.2 тэрбум төгрөгийг өрхийн үйлдвэрлэл, бичил бизнесийг дэмжихэд цацсан. Төрөөс нэг хувийн хүүтэй зээл гаргаад бичил бизнес эрхлэгчдэд 14.4 хувиар олгосон гэж бодохоор мөнгө угаалт мэт энэ хөтөлбөрийн хөрөнгө одоо хаана явааг хэн ч мэдэхгүйн дээр хэрэгжилт нь тодорхойгүй. Ажлын байр тоймтой өсөөгүйг нийслэлчүүд хэлнэ.

Харин МАН-ынхан 2016 оноос хойш хоёр дахь удаагаа ЖДҮ-ийг дэмжих оролдлого хийх нь. ЖДҮ-тэйгээ адил өөрсдөө л хуваагаад гол гаргачихгүй бол шүү дээ. Эсвэл саяхнаас ингэж иргэдээ бодсон хөнгөлөлт ярьсан нь Хэнтийн нөхөн сонгууль угтсан хий хоосон амлалт мэт харж болох ч хууль УИХ-аар батлагдсан тохиолдолд хэрэгжиж таарна.

Хэрэгжилтийнх нь үр дүнгээр татвар төлөгчдийн мөнгө урсана. Мэдээж, сайн эгч, агаа нарын зүгээс санаачилсан төслөө хууль болсон даруйдаа амьдрал дээр хэрэгжих магадлал өндөр талаар олон удаа ярьсан байдаг. Ярьсаар л байгаа. Хууль нь хэрэгжих явцдаа хүний оролцоотой болон оролцоогүй эрсдэл хүлээн хэрэгжихгүй байж ч мэднэ. Ер нь төр толгой мэдэн олгосон зээл сайн юм дуулгасан удаа байдаг бил үү.

Ямар сайндаа л эрх баригчдыг өөрсдийнхөө томилсон хууль хяналтынхны чихнээс хонх уях вий дээ хэмээн болгоомжлох хүн олширсон. Харин зах зээлийн зарчмаар нь төрөөс хараат бус банкаар дамжуулсан цагт л ЖДҮ болон бичил бизнес төр дарамт учруулахгүйгээр жинхэнэ утгаараа хөгжинө. Учир нь арилжааны банкууд ашгийн төлөө ажилладаг учраас төслийн үр дүнг давхар хянаад явчихдаг.

Төрийн мөнгийг захиран зарцуулж буй эрхмүүдийн хувьд төрийн мөнгөнд санаа зовдоггүй гэдгийг өнгөрсөн хугацаанд хангалттай харлаа. Үүнийг шийдвэрлэхээр саяхан бөөн дуулиан шуугиан болж байж ЖДҮХС-гаас зээл олгох журмыг өөрчлөхөөр болсон. Тухайн өөрчлөлтөөр ЖДҮ эрхлэгчдийн ангиллын ялгаа тэр бүр тодорхой бус буюу өөр хоорондоо ялгамжгүй байдлаар тогтоосныг өөрчилсөн байдаг.

Тодруулбал, ЖДҮ эрхлэгчдийг ес хүртэл ажилчинтай, бизнесийн орлого нь 250 сая төгрөг хүртэл бол “бичил” бизнес эрхлэгч, 10-50 хүнтэй, бизнесийн орлого 250-500 сая төгрөг бол “жижиг” бизнес эрхлэгч, 50-200 хүртэл ажиллагсадтай, бизнесийн орлого нь 500 саяас 2.5 тэрбум төгрөг хүртэл бол “дунд” бизнес эрхлэгч гэж гурав ангилан үзэж байгаа. Энэ тодорхойлолтоос жинхэнэ ЖДҮ эрхлэгчид ямар хэмжээнд очиж хөгжсөн гэдгийг харж болно.

Өрхийн үйлдвэрлэлээр тэдгээртэй өрсөлдөнө гэдэг эдийн засгийн хувьд ашиггүй шүү. Өрхийн болон бичил бизнес эрхлэх нь амьдралд эергээр нөлөөлөх, аж ахуйгаа дээшлүүлэхэд туслах ёстой байдаг ч зорилтод бүлэг нь санхүүгийн боловсролгүйгээс өөрийгөө хохироох, илүү зардалд унах, орлого, зарлагын харьцаа алдагдах, зээлийн мэдээллийн санд муугаар хадгалагдах, бизнесээ хаах зэрэг нөхцөл байдалд хүрдэг болохыг “Итгэлийн зээл”-ийн хуулийн төслийн үзэл баримтлалдаа ч тусгасан байна лээ.

МАН-ын сонгуулийн мөрийн хөтөлбөрт хувийн хэвшил болон жижиг, дунд үйлдвэр, бичил зээлийн хүртээмжийг нэмэгдүүлж, хөнгөн үйлдвэрийн салбарыг сэргээн хөгжүүлнэ гэж тусгасан. Харин ямар нэгэн сайхан нэр сэдэж, хавтгайруулан мөнгө тараах бодлого багтаагүй. Тиймээс эрх баригчид нүүрснээс олсон хэдээ “Итгэлийн зээл” хэмээн тараахаар элийрч эхэллээ гэж хардахаас өөр арга алга.

Б.ПҮРЭВ, ҮНДЭСНИЙ ШУУДАН

Сэтгэгдэл