Рио Тинто”-гийн удирдлага “Гэрээнд үг, өгүүлбэр, цэг таслалын ч өөрчлөлт оруулахгүй” гэдгээ Монгол Улсын УИХ хийгээд Засгийн газарт мэдэгдсэн. Гэрээ Монголын талд ашиггүй нь нотлогдож, баталгаажсан. Тэр бүү хэл ноцтой хохирол учруулж мэдэхээр байгааг “Оюутолгой”-г шалгасан ажлын хэсгийн дүгнэлтэд бий. Товчхондоо, Оюутолгой монголчуудыг биш харийнхныг тэжээж, тэтгэж байна. Хөрөнгө оруулалтын гэрээ нэрээр монголчуудын хэрхэн мэхэлж өнөөг хүрсэн талаар ажлын хэсгийн дүгнэлтэд ч бий. Эмгэнэлтэй нь Монголын Засгийн газар болоод эрх мэдэлтнүүд энэ бүхэнд бүхий л талаар тусалж, харийнханд давуу эрх олгосон явдал. Энэ бүхнийг товчлон тоочиж байна.

- “Оюутолгой төслийн хувь нийлүүлэгч тал Зээлийн барьцаагаар дамжуулан орд газрыг олон улсын өрийн бирж дээр өндөр үнээр зараад Монголоос гарах бүх гэрээ хэлцэл, баримт бичгээ үйлдсэн байгаа. Өөрөөр хэлбэл, хэдийнэ нөгөө тал авахаа авчихаад гарахад бэлэн болж, цүнхээ багласан нь энэ.

- Олон ч хуулийг засч, өөрчилж Оюутолгойн хөрөнгө оруулалтын гэрээг Монгол Улсын Засгийн газар баталсан. Хуулиудаас гадна ДУББСТ-аар ТЭЗҮ-г заавал дагаж мөрдөх шаардлагагүй гэдгийг талууд тохиролцсон нь Монгол Улсын Засгийн газраас төслийн зардалд хяналт хийх боломжийг хаажээ.

- Оюутолгой төслийн туслан гүйцэтгэгч гадаадын аж ахуйн нэгжүүд зарим төрлийн борлуулалтын гэрээг DDP нөхцөлөөр хийснээс болж гадаадын аж ахуйн нэгжийн төлсөн гааль, НӨАТ, хураамж нь “Оюутолгой” ХХК-ийн төлсөн татвараар бүртгэгддэг байх жишээтэй. Энэ бол мэхлэлт.

- ТЭЗҮ 2010-т тооцсон Оюутолгой төслийн Монгол Улсын Засгийн газарт орох мөнгөн урсгал татвар, ногдол ашиг. Гэвч татвараа авч чаддаг билүү гэдэг нь эргэлзээтэй. “Оюутолгой” ХХК нь байгуулагдсанаасаа хойш 2009, 2010, 2014, 2017 онуудад татварын иж бүрэн шалгалт, 2009, 2010, 2014, 2015 онд нэмэгдсэн өртгийн албан татварын илүү төлөлтийг баталгаажуулах шалгалт хийжээ. Татварын иж бүрэн шалгалтын дүнг дөрвөн удаа хүлээн зөвшөөрөөгүй. Эдгээр нь Татварын маргаан таслах зөвлөл, шүүхээр шийдвэрлүүлэх, цаашилбал ТЕГ-тай эвлэрлийн гэрээ байгуулах замаар шийдвэрлэгдсэн. Хамгийн гол нь дээрх шалгалтуудаар Оюутолгой төслийн Монгол Улсад байрладаггүй албан татвар төлөгчтэй холбоотой асуудал гарч ирдэг.

- “Оюутолгой” ХХК-д 2013-2015 оны хооронд явуулсан аудитын шалгалтын дүнд Татварын ерөнхий газар тус компанийг төслийн эхний үе шатанд албан татвар дутуу төлсөн болон бусад санхүүгийн зөрчил гаргасан гэж татварын акт тавьж байсан. Хамгийн инээдтэй 2015 онд “Оюутолгой” компани шилдэг татвар төлөгчөөр шалгарсан юм.

- “Оюутолгой” компани гэрээгээр хүлээсэн үүргээ биелүүлж байгаагүй. Үүний тод илрэл нь ажилчдын цалин. Гадаад монгол ажилчдын цалинги адилхан байх тухай гэрээнд товч бөгөөд тодорхой тусгагдсан. Гэтэл гадаад ажилтан 40 гаруй сая төгрөг, монгол ажилтан 3-5 сая төгрөг авч байгаа.

- Өнгөрсөн хугацаанд “Оюутолгой”-гоос гаргаж өгсөн баримт үнэн эсэх, баримт нь баталгаатай эсэх нь эргэлзээтэй. Ажлын хэсгийнхэнд хүртэл баримт, материалаа гаргаж өгөлгүй луу унжиж, татгалзсан хэд хэдэн тохиолдол бий гэдгийг гишүүд хэлж байсан.

- Манахт-6708А, Хөх хад-6710А тусгай зөввшөөрлийн талбайд хайгуулын ажил дөнгөж эхлэлтийн төдий байхад хэдийнэ ашиглалтын тусгай зөвшөөрөл олгосон байх нь тэр. Энэ мэтчилэн ноцтой, нотой зүйлүүд ажлын хэсгийн дүгнэлтэд бий.

- Гэрээнд Оюутолгой ХХК өөрийн хөрөнгөөр шинээр усны нөөц олж илрүүлбэл Засгийн газраас 30 хоногийн дотор ус ашиглах зөвшөөрлийг олгохоор заажээ. Өөрөөр хэлбэл, Монгол Улсын Засгийн газар хөрөнгө оруулагч талд хэт давуу байдал олгосон нь энэ.

- НӨОДТХНГ-д тусгагдсан Менежментийн үйлчилгээний багийн хамран ажлын хүрээнд өөрчлөлт оруулж, Рио Тинтогийн ахлах удирдлагуудаас ирэх өндөр түвшний стратегийн зөвлөгөө, дэмжлэг гэж нэрлэсэн үйлчилгээг нэмсэн. Менежментийн төлбөрийг ТЭЗҮ2010-т 1.846 сая ам.доллараар тооцож байсан бол ТЭЗҮ2015 Х2-т 6.136 сая ам.доллар тусгаж 3.3 дахин өсгөсөн байна.

- Нэг төрлийн үйлчилгээ үзүүлж, түүнийгээ 2 өөр нэрээр давхардуулан нэхэмжилсэн. Жишээ нь, Рио Тинто группийн үйлчилгээний төлбөрийг Хөрөнгө оруулалтын гэрээгээр Менежментийн үйлчилгээний төлбөрөөс тусад нь нэхэмжлэн авч буй нэмэлт төлбөр бөгөөд НӨОДТХНГ-ний 7.2 /в/-д заасан Менежментийн үйлчилгээ давхцаж, Монголын талын хүртэх өгөөжид сөргөөр нөлөөлж, цаашид уурхайн ашиглалтын нийт хугацаанд 2 тэрбум гаруй ам.доллар болох магадлалтай байна. Ийнхүү нэмэлт төлбөр тогтоож Рио Тинто компани зардлаар дамжуулан өөрт нргдох үр ашгийг нэмэгдүүлж байна.

- Уг нь УИХ-ын 57 дугаар тогтоолд заасан анхны хөрөнгө оруулалтыг нөхсний дараа төрийн эзэмшлийн хувь хэмжээг 50-аас доошгүй хувьд хүргэж нэмэгдүүлэхээр тусгасан. Гэвч төрийн эзэмшлийн хувь хэмжээг анхны хөрөнгө оруулалтыг нөхсөний дараа бус, харин хөрөнгө оруулалтын гэрээг сунгаснаас хойш 1 жилийн дотор буюу 2040-2041 онд худалдан авах замаар нэмэгдүүлэх боломжтойгоор тохиролцож, гэрээнд тусгажээ.

- Хэдийгээр төрийн эзэмшлийг 2040-2041 онд 50 хувьд хүргэсэн ч менежментийн бүрэн эрхийг зөвхөн “Айвенхоу”-гийн Хувь нийлүүлэгчид эдлэх боломжийг олгожээ. Ийнхүү 34 хувь 50 болж өсөн нэмэгдэнэ гэдэг дашин шог. Харин ч бүр 34 хувиа цаашид Монгол Улсын Засгийн газар эзэмшиж чадах эсэх нь эргэлзээтэй.

- Фрийдланд монголчуудыг мэхлэж, манайхан оролцож байсан үйл явдал үүгээр дуусахгүй. 2010, 2011 онуудын санхүүгийн тайланг Сангийн яам хүлээн авахдаа Хөрөнгө оруулалтын гэрээнд дурьдсан ойролцоогоор 1 тэрбум ам.доллараас 679 сая ам.долларыг хувь нийлүүлэгчдийн одоогийн зээлээр, зөрүү 245 сая ам.долларыг алдагдал бууруулж тайлагнасныг хүлээн авчээ. Гэтэл “Оюутолгой” ХХК-ийн 2012-2017 онуудын аудитлагдсан тайланд дээрх 245 сая ам.долларыг “Бусад нэмж төлөгдсөн капитал”-аар бүртгэсэн байгаа нь Талуудын хооронд байгуулсан Хувьцаа эзэмшигчийн одоогийн зээл болон холбогдох бусад асуудлыг баталгаажуулах гэрээтэй зөрчилдөх нь тэр. Өөрөөр хэлбэл, “Оюутолгой” Сангийн яамыг мэхэлсэн “ялтай”. Тодруулбал, Сангийн яаманд тайлагнаж байгаагаасаа зөрүүтэй санхүүгийн тайлан гаргаж, аудитаар баталгаажуулсан нь НББ-ийн хуулийн хэд хэдэн заалтыг зөрчсөн.

- Түүнчлэн хувь нийлүүлэгчдийн одоогийн зээл болох 679.530.473 ам.доллар, түүнд хуримтлагдсан 321.601.594 ам.долларыг 2014-2016 онуудад 8 удаагийн гүйлгээгээр эргэн төлсөн байна. Гэхдээ НӨОДТХНГ-ий 9.8-д заасны дагуу хувь нийлүүлэгчдийн одоогийн зээлийг барьцаанд хөрвүүлэх эрх нь “Айвенхоу”-гийн Хувь нийлүүлэгчид байжээ. Хэрэв хувь нийлүүлэгчдийн одоогийн зээлийг хувьцаанд хөрвүүлсэн бол 321 сая ам.долларын хүү хуримтлагдахгүй байх байсныг мартаж болохгүй.

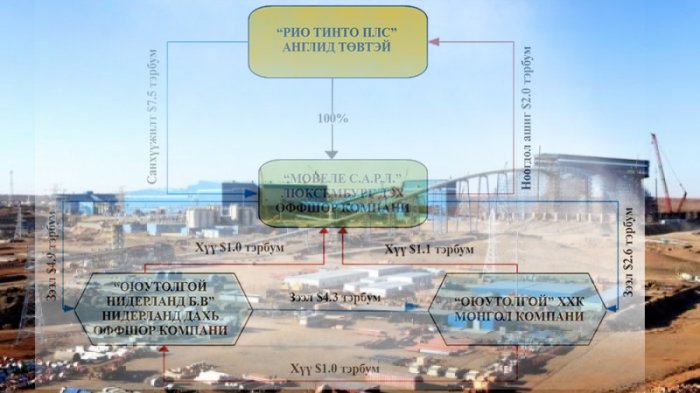

- Үүнээс гадна Хөрөнгө оруулалтын гэрээ нь 2009 оны 10 сарын 6-нд байгуулагдсан. Харин өрийн бичиг 2008 оны 8 сарын 13-нд “Rio Tinto ALKAN PTE” LTD, “IVANHOE MINES MONGOLIA INC” LLC, “IVANHOE MINES” LTD гэсэн 3 компанийн хооронд тоног төхөөрөмжийн захиалгын эрх шилжүүлэх гэрээгээр үүссэн байна. Өрийн бичгийн дүн болох 195.357.117.42 ам.долларыг 2010 оны 3 сарын 18-ны өдрөөс эхлэн санхүүгийн тайлан тэнцэлд тусган хүү тооцож эхэлжээ.

- ТЭЗҮ 2010-т Өмнөд Оюутолгойн ил уурхайгаас бүрдүүлэх орлогын эх үүсвэр нь гүний уурхайг ашиглалтад оруулах их хэмжээний хөрөнгө оруулалтад зориулагдах байв. Бодит байдал дээр Хувь нийлүүлэгчдийн зээл, зээлийн хүүгийн төлбөрт зарцуулагджээ.

- Баяжмал борлуулах явцад Монголын төрөөс тавих хяналт сул байгаагаас болж борлуулалтын орлогыг үнэн зөв тодорхойлж чадалгүй өнөөг хүрсэн байгаа юм. УИХ-ын ажлын хэсэгт ч “Оюутолгой” ХХК-ийнхан зэсийн баяжмал борлуулах гэрээг үзүүлэхээс татгалзсан байна.

- “Рио Тинто”-гийн санхүүжилтийн баталгааны шимтгэл болох 1.9 хувийг төслийн санхүүжилтийн 4.3 тэрбум ам.долларын дүнд тооцох ёстой байтал бусад хүү шимтгэлийн дүнг нэмсэн дүнгээс тооцож, улмаар 215 сая ам.долларыг нэмж авахаар тохирсон байна. Цаашид авах нэмэлт санхүүжилтэд энэхүү аргачлалаар тооцож явбал “Рио Тинто” компани 500 орчим сая ам.долларыг нэмж авахаар байна.

- Эрдэс баялгийн мэргэжлийн зөвлөлийн өргөтгөсөн хуралдааны тэмдэглэлд ТЭЗҮ-ийг “засвартай” хүлээн авах гэсэн шийдвэр гаргасан нь журам зөрчжээ. Үүнээс улбаалан АМГ-ын даргын 2015 оны арваннэгдүгээр сарын 6-ны өдрийн “ТЭЗҮ-ийн эдийн засгийн хэсгийг хүлээн авах тухай” т/109 дүгээр тушаал нь Эрдэс баялгийн мэргэжлийн зөвлөлийн дүгнэлтэд хүлээн авах талаар уламжлаагүй байхад Оюутолгойн зэс, алтны бүлэг ордыг ашиглах ТЭЗҮ-ийн эдийн засгийн хэсгийг хүлээн авах шийдвэр гаргасан. Ингэснээр Ашигт малтмалын тухай хуулийн 48 дугаар зүйлийн 48.4 дэх хэсгийг зөрчжээ. Мөн Түгээмэл тархацтай ашигт малтмалын нөөц ашигласны төлбөрийг Өмнөговь аймгийн Ханбогд сумын Засаг даргын 2017 оны арванхоёрдугаар сарын 22-ны өдөр байгуулсан гэрээ нь Түгээмэл тархацтай ашигт малтмалын тухай хуулийг бүхэлд нь зөрчсөн үйлдэл болсон байна.

Үргэлжлэл бий..

ЭХ СУРВАЛЖ: BUZZNEWS.MN

Сэтгэгдэл